АКТИВЫ VS ПАССИВЫ

Чтобы грамотно управлять своими деньгами, в первую очередь необходимо научиться смотреть на них с точки зрения инвестора, то есть четко видеть разницу между

активами и пассивами.

Очень доступно об этой разнице сказал Роберт Кийосаки: «Активы – это то, что кладет деньги в ваш карман, а пассивы – это то, что забирает их из него».

Очень часто активы и пассивы могут меняться местами. Так, деньги в Вашем кошельке — это пассив, но будучи положенными на депозит, они превращаются в актив, приносящий Вам постоянный пассивный доход.

Но если они лежат под процент меньший, чем процент инфляции, из актива они неизбежно очень быстро превратятся в пассив.

Поэтому важнее соблюдать разумный баланс между активами и пассивами.

Предлагаем Вам составить своего рода «бухгалтерский баланс» своей семьи

и проанализировать, сколько у Вас активов, а сколько пассивов.

Это поможет понять, в каком финансовом положении Вы находитесь.

СКОЛЬКО «СТОИТ ВАША СЕМЬЯ»

= АКТИВЫ — ПАССИВЫ

Разберем на примере семьи Ивановых,

на данный момент они имеют:

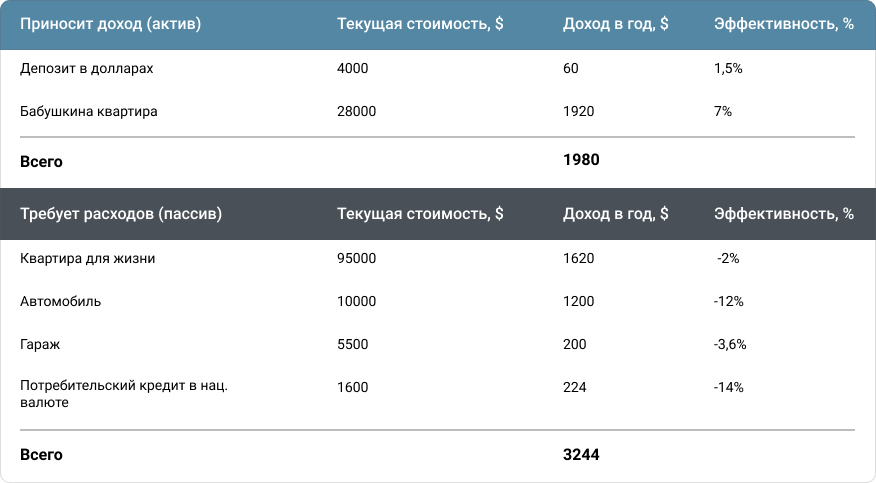

$4000 банковского депозита

под 1,5% годовых и ежегодный доход от него в размере $60.

Бабушкина квартира

стоимостью около $28000, которую они сдают за $160 в месяц, получая при этом

7% годовых.

Собственная квартира за $95000

и ежемесячные коммунальные платежи — около $135, что дает отрицательную доходность 2% в год.

Автомобиль за $10000,

ежегодное обслуживание которого обходится в $1200, а это минус еще 12% годовых.

Гараж стоимостью $5500,

за который каждый год оплачивают взносов на $200, то есть минус 3,6% годовых.

Потребительский кредит

в национальной валюте

под 14% годовых на сумму $1600.

При подсчете суммы активов и пассивов получается, что ежегодно у Ивановых доход составляет $1980 и расход — $3244.

То есть получаем отрицательный баланс — минус $1264 ежегодно. Согласитесь, не очень-то выгодное финансовое положение.

Как Вы думаете, что можно изменить?

На подобный случай есть три рекомендации:

- Ненужное — продать, сдать, обменять.

- Увеличить рентабельность тех активов, которые решено не продавать.

- Уменьшить расходы на содержание активов и пассивов.

Что сделать Ивановым, чтобы улучшить ситуацию?

- Погасить потребительский кредит за счет продажи гаража. Это балласт, так как при своей небольшой стоимости он слишком дорого обходится своим владельцам. Плюс в наше время подземных паркингов и домовых парковок сдать его в аренду практически невозможно.

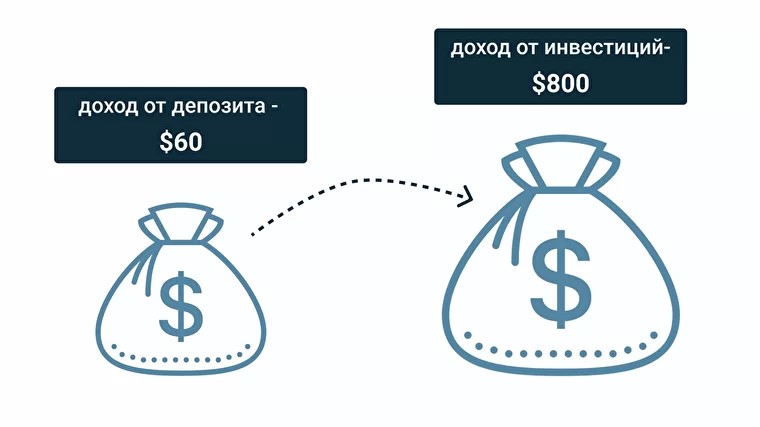

- Гараж продали, кредит закрыли. На руках осталось $3900.

Из них $1400 можно потратить на косметический ремонт бабушкиной квартиры, это позволит сдать ее уже не за $160, а за $220. То есть доходность увеличится с 7% годовых до 9,4%. - Оставшиеся $2500 можно инвестировать под 20% годовых, например в холдинг Х100.

После такой оптимизации у Ивановых:

- Два пассива в виде квартиры, в которой они живут, и автомобиль. В сумме это минус $2820.

- Депозит на $4000 с ежегодной доходностью в $60.

- Инвестиции в холдинг Х100 на $2500 с ежегодной доходностью в $500.

- Освеженная «бабушкина» квартира с доходностью уже $2640.

Именно так лучше поступить с активом, имеющим низкую рентабельность.

Дома, автомобили — все это просто средства для жизни. Не нужно организовывать свою жизнь вокруг этого.

Проанализируйте свои активы и пассивы. Соответствуют ли они Вашим финансовым целям? Можно ли что-то оптимизировать, чтобы избавиться от пассивов и увеличить свои доходы?

Будьте объективными, не цепляйтесь за вещи.

Уверены, что у Вас найдется как минимум один человек, которому эта статья может реально помочь. Поделитесь ею с друзьями!